사과가 얼마나 많은가? 집중위험도와 내위험도에 관한 연구

요약

- 이 기사는 최근 내가 쓴 "거품 위험의 수량화: 시장 대 시장"의 후속 기사다. 개인별 상위 100대 S&P 기업"

- 애플은 이제 내 개인 지분 최대 보유국이야. 아직까지는. 그리고 지난 30일 동안 21.3%, 지난 5일 동안 8.6%의 증가율을 보이며 성장하고 있다.

- 이를 고려해보자: 애플은 현재 당신의 S&P 500 ETF의 7%, 뱅가드 토탈 마켓 펀드의 5%, QQQ의 12%+, 버크셔 해서웨이 주식 보유량의 50%에 근접해 있다.

- 이 기사에 대한 나의 목표는 투자자 위험 관용성에 대해 논의하는 것인데, 이 주제는 단일 주식이나 부문이 순자산의 상당한 비율이 될 때 모든 투자자가 고려해야 할 주제다.

- 나의 애플 노출은 단일 지분 노출에 대한 나의 사내 규정을 초과한다. 내가 애플의 노출을 거절할까? 내가 다변화 규칙을 가지고 있는 이유가 여기에 있다. 내 계획이 있다.

Nikada/iStock Getty Images를 통해 공개되지 않음

시장이 거품일 때 위험 허용

나는 포트폴리오 리스크를 평가하는 데 상당한 시간을 소비한다. 내구성이 뛰어난 포트폴리오에는 상관관계가 없고 가혹한 경제 사이클에서 살아남을 수 있는 자산이 혼합되어 있어야 한다.

최근에 나는 거품 위험에 대한 기사를 썼다. 이 기사는 시장 전체뿐만 아니라 S&P 500 상위 100개 기업의 시가총액에 대한 현재 평가도 연구했다.

이 기사의 주요 관찰 내용은 다음과 같다.

- 모든 역사적 조치들로 인해 시장은 거품 영역에 있다. 자세한 내용은 기사를 참조하십시오.

- 소수의 기업이 S&P 500 가치의 높은 비율을 차지하고 있다: 상위 10개 기업의 시가총액은 S&P 500 시가총액의 30%에 해당한다.

- 평가액은 상위 100대 S&P 기업마다 크게 다르다.

- 예를 들어, NVIDIA공사 혼자 S&의 9개 작은 멤버들의 시가 총액/&P100는 제너럴 모터스 사(GM), 질리드 사이언시스, Inc.(GILD), 피엔씨 파이낸셜 서비시스, Inc.(PNC), TJX 업체, Inc.(TJX), 마시 및 내용이 포함되고, 맥 레넌사가 고객, Inc.(MicrosoftManagementConsole), 록히드 마틴사(LMT), Mondelez Internatio 거래(NVDA).nal이다.. (MDLZ), Stryker Corporation(SYK), Charter Communications, Inc. (CHTR).

그리고 애플이 있다.

지난 주 친구와 아침 식사를 하면서 우리의 논의는 투자로 바뀌었다. 우리가 논의하는 과정에서 그는 애플이 그의 가장 큰 개인 소유주라고 말했다.

나는 "나도 마찬가지야"라고 대답했다. 그리고 만약 당신이 이 기사를 읽고 있고 애플을 한동안 소유하고 있다면 나도 너와 같은 생각을 할 것이다.

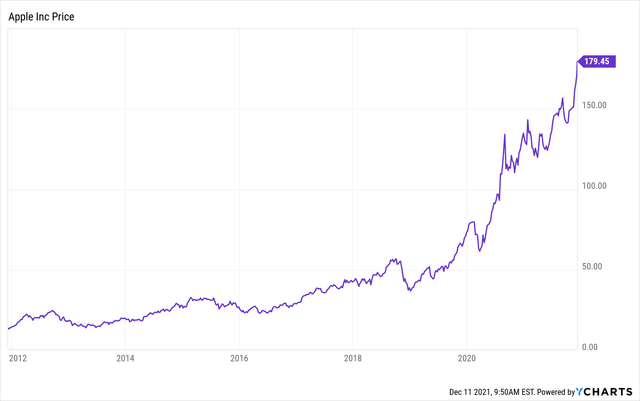

10년 전 애플사는 14.06달러에 거래를 마쳤다. 이 글쓰기 당시엔 지난 한 달 동안 21.3% 오른 178.45달러에 거래되고 있다.

여기 2011년 12월 11일 이후 애플 주식의 비행경로를 보여주는 도표가 있다. (리미네이터, 애플은 2014년 7:1 분할 이후 2020년 4:1 분할)

SPY, QQQ, 뱅가드 토탈 마켓

애플 주식 소유주들은 애플이 펀드와 버크셔 해서웨이 주식회사(BRK)를 얼마나 보유하고 있는지 계산해야 한다.A) (BRK).B).

www.Ycharts.com에 따르면, 애플은 이제 다음과 같이 화해한다.

- SPDR® S&P 500 ETF Trust(SPY) 7%

- 뱅가드 전체 주식 Mkt지수 어드민(VTSAX) 5%

- Invesco QQQQ Trust(QQQQ) 12% 이상

그리고 버크셔 해서웨이가 있다.

모든 사람들은 버크셔 해서웨이가 애플을 소유하고 있다는 것을 안다. 그는 버핏의 회사에 대한 존 빈센트의 11월 16일자 기사에서 애플이 9월 30일 현재 버크셔 해서웨이의 상장 주식 보유량의 43%를 차지하고 있다고 언급했다. 이후 애플은 26.8% 상승한 반면 S&P는 9.7% 상승했다. 이 계산은 애플이 현재 버크셔의 상장 주식 투자의 50%에 근접하고 있다는 것을 말해준다.

집중 위험성에 대해 이야기하십시오.

빈센트 씨에 따르면, 버크셔는 애플에 두 번의 큰 투자를 했다. 2016년 1분기 1위, 2018년 1분기 2위. 버크셔의 평균 주식 비용은 35달러다.

다음 그래프는 애플, 3대 펀드, 버크셔 해서웨이 주식회사의 10년 가격 변동을 보여준다.

독일과 영국보다 크다.

애플뿐만 아니라 BRK.B, VTSAX, SPI를 소유하고 있는 사람으로서, 나는 3조 달러의 시가총액과 전체 독일 주식시장과 영국 경제를 능가할 가치에 근접하고 있는 이 하나의 메가 스톡에 대한 나의 노출을 집계하고 있다.

놀라운

애플의 강력한 구매 사례

의심할 여지 없이, 애플을 소유할 수 있는 설득력 있는 이유가 있다. 모든 데이터는 애플의 가장 최근 10-K와 www.ycharts.com에서 소싱했다.

이윤 기계

- 지난 12개월 동안 애플은 947억 달러를 벌어들였는데, 이는 지난 1년간 가장 낮은 수익을 올린 39개 S&P 100사의 이익 합계와 맞먹는 규모다.

- 애플의 가장 최근의 ROE는 144%이다; 지난 10년간 주식에 대한 위험조정수익률은 24.2%로, 애플을 S&P 100대 기업 중 10위로 선정하는 믿을 수 없을 정도로 인상적인 숫자다. (RAROE에 대한 더 많은 논의는 나의 최근 버블 기사를 참고하라.)

- 가장 최근의 회계연도의 세금후 순이익은 2년 전 NIAT에 비해 71% 증가했다.

- 현재 총이익률은 1년 전 38.2%, 2년 전 37%에 비해 41.8%나 된다.

- 알파 수익성 등급 찾기: A+

매출 증가

- 지난 한 해 동안 애플의 매출은 33.3%(+913억) 성장했다.

바이백

- 2021년 애플은 850억 달러의 주식을 되사들였다.

- 애플은 더 많은 주식을 매입할 수 있는 권한을 가지고 있다. 내 추정치는 610억 달러다.

- 올해 매입한 주식의 평균 가격은 137.20달러다.

가격/수익 비율

- 애플의 현재 P/E는 31.9배인데 반해 높은 편은 2000년 이후 평균 P/E 31.5배와 일치한다.

주의 이유

애플 스토리가 화려하기는 하지만, 조심할 이유가 있다. 고려 사항:

- 12월 10일 기준 판매대 가격비율은 2000년 이후 평균 3.35배(147% 상승 = +3.14 Z-점수) 대비 8.27배다. 10년 평균 P/S는 3.99배(107% 증가 = +2.86 Z 점수)이다.

- 현재 ROE 144%는 2000년 이후 ROE 대비 +4.42 Z-점수와 지난 10년간 +4.76 Z-점수를 나타낸다.

- 월가 컨센서스(45명 분석가)는 애플을 '우수'로 보고 있으며, 1.67 컨센서스 권고는 애플을 100대 S&P 기업 중 23번째로 낮은(가장 매력적인) 컨센서스 등급을 부여하고 있다; 매수, 7대 기업, 8대 홀드, 1대 실적 부진, 1대).

- 다만 애플이 오늘부터 1년 동안 목표한 '가격'에 대한 컨센서스 추정치는 169.88달러로 오늘 가격보다 약 5% 낮다. (촉매 범위는 90~200달러 입니다.)

- 컨센서스 실적 전망은 애플의 현재 P/E와 일치하는 선행 P/E를 나타내며, 이는 추가 주식 매입을 고려한 후 실적이 기껏해야 평탄할 것임을 시사한다.

- 알파 컨센서스(23분석가)를 구하는 것은 3.21(매우 불고기시 2명, 불고기시 9명, 중립 3명, 베어시시 4명, 베어시시 2명)으로 중립이다.

두 가지 중요한 질문

- 수익률: 인건비와 부품 제작비가 물가 상승에 취약하고 주택, 가솔린, 식품 등 필수품 가격의 상승으로 소비자들에게 부담을 주는 환경에서 현재의 마진은 얼마나 지속가능한가?

- 판매 증가: 투자자들은 애플의 두 자릿수 판매 증가 속도를 계속해서 유지할 능력을 과대평가하고 있는가? 지난 해의 33% 증가는 분명히 지속할 수 없다.

하우스 제한: 닷컴 버블의 교훈

투자자로서, 나는 규칙을 가지고 있다. 하나의 규칙 제한은 단일 개별 자본이 전체 투자 가능 자산의 4%를 초과하지 않는다는 것이다. 내가 오랫동안 가지고 있던 애플 주식은 나의 주택 한도에 도달했다.

4%가 너무 보수적이라고 말하기 전에 설명하겠다. 단일한 자본에 4%로 노출되는 것은 내 삶의 현 단계에서 집중 위험에 대한 내 관용에 적합하다.

인생 경험은 위험에 대한 우리의 관점을 형성한다. 일생 동안 나는 한 바구니에 너무 많은 알을 낳는 것을 경계하는 것을 배웠다.

집중 위험성에 대한 나의 관점을 형성한 한 경험은 1990년대에 내가 두 개의 성공적인 기술 회사에 투자했을 때 일어났다.

Sun Microsystems 및 Cisco 1990년대

1994-95년에 나는 시스코 시스템즈 주식회사(CSCO)와 선 마이크로시스템즈 주식회사의 주식을 매입하기 시작했다.

솔직히, 이것들은 행운의 물건이었다. 그 회사에 대한 나의 지식은 깊지 않았다. 나는 자바를 발명한 것과 내 은행이 그들의 서버를 사용했다는 사실 때문에 썬이 좋았다. 시스코의 경우, 그것의 라우터는 빠르게 발전하는 월드 와이드 웹의 필수적인 게이트키퍼 역할을 했다.

시스코와 쑨양 주가는 1990년대 후반에 들썩였다. 선에 대한 구체적인 내용은 기억나지 않지만, 우리 주식의 가치는 5년 동안 15배 정도 증가했다. 2000년에 기술 닷컴 거품이 꺼지기 전까지 얼마나 멋진 경기였는가. 2009년 Oracle Corporation(ORCL)은 Sun을 인수했다.

시스코 주가는 1994년 초부터 1999년까지 2880% 상승(분할 조정, 1994년 1월 1.80달러, 1999년 12월 53.56달러)했다. 아래 차트를 참조하십시오.

내 기억으로는 1998년 주식가치가 급등했을 때 나는 태양과 시스코 주식을 20% 정도 팔았다. 그때는 너무 빨리 탈당을 하는 것 아니냐고 걱정했다. 위의 차트에서 보듯이, 나는 시스코가 1999년에만 130% 더 상승했기 때문에 그렇게 했다.

1999년까지 나는 선과 시스코의 주가가 계속 상승함에 따라 더 많은 주식을 팔았다. 자세한 내용은 기억나지 않지만 1999년 말/2000년 초쯤에는 이전에 소유했던 피크 숫자의 20%를 소유하고 있었다.

다음 차트에서 알 수 있듯이 2000년 닷컴 거품이 꺼졌을 때 시스코 주가는 2000년 1월부터 2002년 12월까지 75% 하락했다.

하지만 애플은 다르다

당신은 스스로에게 애플이 시스코나 썬 마이크로시스템스가 아니라고 말할지도 모른다.

물론, 네 말이 맞아.

Cisco 및 Sun Microsystems와 애플 유사점

2000년에는 수익이 거의 없거나 아예 없는 고공행진 기술기업이 있었다.

그러나 시스코와 선마이크로시스템스는 그렇지 않았다. 두 회사 모두 성장하는 시장에 서비스를 제공하는 훌륭한 제품을 가진 실제 회사였다. 그들은 좋은 수익을 창출했고 두 자릿수의 매출 증가를 누렸다.

시스코의 주가는 YE 1999년에서 YE 2002년까지 75% 하락했지만, 수익은 약 50% 증가했고 이익은 2.0B 달러로 꾸준했다. (2001년의 손실은 인수한 회사와 관련된 무형자산 감액과 관련이 있다고 믿는다. 만약 다른 사람이 알고 있다면, 나를 고쳐 달라.)

기술자의 높아진 P/E, P/S 비율

오늘날 기술 회사에 대한 투자자들의 신뢰도는 높다. 가장 좋은 증거는 오늘날의 높아진 가격/판매, 가격/수익, 가격/책 비율이다.

필자는 최근 기사에서 시가총액 기준 상위 100대 S&P 기업의 평가비율이 역사보다 현저히 높다는 것을 보여줬다. S&P 100에 대한 이러한 높은 비율은 기술 회사에 대한 높은 가치의 영향을 받는다.

- P/S +2.20 Z 점수

- P/E +1.43 Z 점수

- P/B +2.58 Z 점수

다음은 1997년부터 2002년까지 시스코의 P/S와 P/E 비율을 보여주는 아래 두 개의 차트다. 차트는 그 자체를 대변한다.

시스코의 P/S 비율은 1999년에 정점을 찍었다. 2002년까지 80% 이상 하락했다. 시스코의 P/E는 시가총액의 75%를 상실한 후에도 2002년 35배 수준으로 여전히 상승했다.

1990년대 후반의 경우와 마찬가지로, 오늘날의 기술 회사들은 역사에 비해 프리미엄 P/S 비율을 얻고 있다.

시가총액 기준 오늘날의 100대 S&P 기업 중 가장 큰 30대 기업의 평균 P/S는 14.1배인데, 이는 YE 2001년의 Cisco와 비슷한 수치다.

애플은 30개 기업 중 29위다. 앞에서 언급한 바와 같이 현재 P/S 비율은 8.27이다.

나보다 더 많이 아는 워렌 버핏!

그렇다, 워렌 버핏이 나보다 더 많이 아는 것은 의심할 여지가 없다. 논쟁은 없다.

그렇다, 그는 애플뿐만 아니라 뱅크오브아메리카, 아메리칸 익스프레스, 코카콜라 코(KO)를 포함한 그가 가장 좋아하는 회사들에서 오랫동안 유지해온 위치에 자부심을 갖고 있는 것처럼 보이며 집중력을 수용한다. 3분기 현재 후발 3사는 14.6%, 8.7%, 7.2%를 차지하고 있으며 버크셔의 상장주식 보유율은 7.2%를 차지하고 있다.

지난 2012년 버크셔의 4대 집중 지분은 웰스파고앤코(WFC) 17.8%, 코카콜라 16.7%, 국제비즈니스머신(IBM) 14.9%, 아메리칸익스프레스 9.9% 순이었다.

다음 차트는 YE 2012년 이후 버크셔의 집중 포지션에 대한 가격 변동을 포착한다. 워렌 버핏조차 집중 포지션에서 특출한 수익을 내는 것이 얼마나 어려웠는지 말해준다.

애플이 부인할 수 없는 그랜드슬램이지만 지난 10년간 버크셔 주주가 집중 포지션에서 큰 승자가 됐는지는 배심원단이 빠졌다.

IBM과 웰스는 패배자로 판명되었다. 버크셔는 더 이상 둘 다 소유하지 않는다. 코카콜라는 헛간 버너가 아니다. 더 크래프트 하인즈 코(KHC)를 던져서 2019년에 154억 달러의 상실을 초래했고, 나는 정중하게, 버크셔가 그룹으로서, 최근 몇 년 동안 S&P와 보조를 맞출 수 있었던 것은 오직 애플 덕분이라고 생각한다.

마무리 생각, 계획

누가 알겠는가?

올해 초 나는 애플의 노출이 우리 집의 한계점에 도달했을 때 우리 주식의 약 6%를 하역했다. 이후 애플은 약 48% 상승했다. 내가 아는 걸 보여주지 나의 유일한 위안은 위대한 워렌 버핏조차 최근 몇 년 동안 애플 주식을 팔아 210억 달러의 잠재적 이익을 포기했다는 것이다.

아이러니: 다양화된 S&P 500은 나에게 충분히 다양하지 않다.

나는 지난 세기 동안 S&P 500의 완전한 역사를 접할 수 있었으면 좋겠다.

아마도 독자는 다음과 같은 질문에 대한 답을 알고 있을 것이다.

- 역사적으로, 오늘날 애플이 S&P 500의 가치의 7%를 한 회사가 얼마나 자주 차지했는가?

- 10개의 대기업이 오늘날 우리가 보는 것처럼 S&P 500의 가치의 30%를 차지하는 시대가 있었던 적이 있는가?

- S&P 500의 현재 정보기술 부문 노출도는 금융위기 이전 금융서비스 부문에 대한 최고 노출과 비교해 27%로 어떻게 되고 있는가? (메모리가 나에게 도움이 된다면, 2006년 금융서비스는 S&P 500 가치의 약 30%에 도달했다.)

내 요점은 S&P 500이 오늘날 역사적으로 볼 때 보다 다양성이 덜하다는 것인데, 이는 투자자들이 고려해야 할 위험이다.

오즈 플레이: 정상에 머무를 수 없음

"승리자들을 뛰게 하라"는 격언이 이해가 간다. 그러나 나무가 하늘로 자라지 않는다는 것도 경험으로 이해한다.

역사는 우리에게 강력한 멸망을 말해준다. 어제의 최고의 개들: IBM, General Motors Company(GM), GE(General Electric Company)를 생각해 보십시오.

애플은 곧 큰 하락의 위험에 처해 있는가? 아니, 다만 언제 가을이 올지 하루나 시간을 알 수 없을 뿐이지 언제 가을이 올지 모른다.

버블과 평균으로의 회귀

시장평가는 역사보다 2+Z포인트 높다. 특히 빅 테크놀러지에 대한 이러한 평가는 지속가능하지 않아 보인다. 시장은 서둘러 매출과 수익을 높여야 하거나, 아니면 주가가 의미 있는 시정에 취약해 보인다.

가차없는 중용법칙이 결국 발동해 고용도들을 다시 지구로 불러들인다.

가장 취약한 기술

대기업 3분의 1이 시정에 가장 취약하다는 게 내 생각이다. 대부분이 기술 회사들이다.

대기업 중 또 다른 3분의 1이 그룹으로서 합리적인 가격을 받고 있는 것으로 보인다. 이 회사들은 역사에 따라 평가액이 있는 따분한 회사인 경향이 있다.

애플: 마이 플랜

지분 10%~15%를 매각한다는 계획이다.

이 조치에 대한 위험은 다음과 같다.

- 애플 주식은 달로 넘어가는데 나는 괜찮다.

- 요즘처럼 거품이 이는 시장에 매물로 나온 현금을 재배치하는 것은 쉽지 않지만, 현재 내 생각은 수익금이 괜찮은 가치의 고급 방산업체에서 기존 위치로 옮겨갈 것이라는 것이다.

마이 호프