2022년 5대 기술주

요약

- 기술 부문은 그 달 중 두 번째로 실적이 좋으며, 현재까지 세 번째로 실적이 좋다. 최근 5년간 실적은 S&P 500을 무너뜨렸다.

- 메가테크 종목도 IT지수 실적을 석권했다. 2022년에는 업종을 능가할 새로운 종류의 기술주가 등장할 수 있다.

- 투자자들은 경기 불확실성을 감안할 때 우량 기술주에 투자하기를 원한다. 경기가 회복되면서 펀더멘털이 탄탄한 기술주로 투자자들이 옮겨가기 시작할 수도 있다.

- GARP테크 스톡스 SYNA, MXL, ON, HPQ, CALX는 전년도의 주식은 아니다. 메게이트에 비해 매우 불티쉬로 평가되며 성장 전망이 강하고, 합리적인 밸류에이션 수준, 우수한 수익성, 수익성 전망 상승 등이 두드러진다.

게티 이미지를 통한 MF3d/E+

가장 큰 기술주 이름만이 유일한 것은 아니다.

우리 모두는 메가테크 이름을 알고 있다. Google (GUG) (NASDAQ:GUGL), 마이크로소프트(MSFT), 애플(AAPL), 아마존(AMZN), 페이스북(FB) 등이다.나스닥은 21.17% 상승했다. AAPL, MSFT, GUGL, TSLA, NVDA는 5대 수익 기여국이다. 상위 5개 기여국을 제외하면 나스닥은 올해 5.79% 오르는 데 그쳤다. 이 이름들이 전세계적으로 가장 가치 있는 기술 회사일 수도 있지만, 나는 여러분에게 몇몇 기술 주식 잠자는 사람들의 이름을 줄 수 있다 - YTD, 각 주식은 S&P 500과 나스닥보다 더 많이 올랐다. SA 퀀트는 기술주 실적이 좋다. 2010년 1월 4일부터 2021년 6월 30일까지 알파사의 '매우 강세 퀀트 기술주 찾기'는 S&P 기술지수를 99% 대 335%로 앞섰다. 퀀트 메트릭에 의해 순위가 매겨지고 정교한 거래 알고리즘에 의해 처리되는 우리의 최고 기술 주식은 매우 Bullish quantage를 가진 기술 주식을 대표한다.

특히 오미크론과 새로운 변종이 등장하면서 시장의 공포가 고개를 들었다. 블랙프라이데이에서 보았듯이 불확실성은 투자자들에게 COVID 수정이나 산타클로스 랠리를 새해로 유도할 수 있는 방식으로 반응하게 할 수 있다. 특히, 모든 거대 기술자들이 동등하게 만들어지는 것은 아니다. 펀더멘털이 부실한 업계 거물급 기술명 중 일부가 불과 몇 주 만에 40% 넘게 하락했다. DocumentSign(DocumentSign)과 ZM(Zoom)을 예로 들어보자. 이와 같은 주식은 대유행 당시 과대광고가 많았지만 탄탄한 펀더멘털이 부족하다.

나는 펀더멘털과 지표를 잘 가지고 있고 훌륭한 구매 기회를 주는 이름에 집중하는 것을 좋아한다. 나는 새해에 톱 테크 주식의 훌륭한 리스트를 가지고 있다. 시냅틱스 주식회사(SYNA), 맥스선형 주식회사(MXL), ON반도체주식회사(ON), HP 주식회사(HPQ), 칼릭스 주식회사(CALX)와 같은 기술 '잠자는 사람'이 이 작품의 초점이다. 반도체가 공급 제약에도 불구하고 더 넓은 시장을 추월해 왔기 때문에, 우리는 그들이 계속해서 더 나은 실적을 낼 것으로 예상한다. 그래서 우리는 그 분야에 다섯 번의 주식 선택 중 세 가지를 집중했다. 우리는 왜 다음의 5가지 주식들이 새해에 들어가는 당신과 당신의 포트폴리오를 위한 완벽한 선물이 되는지 보여줄 것이다.

SYNA, MXL, ON, HPQ, CALX 정량 등급 및 순위

출처: 알파 프리미엄 찾기

시냅틱스 주식회사(SYNA)

휴먼 인터페이스 하드웨어 및 소프트웨어 개발자인 Ai의 선도적인 제공업체인 Synaptics는 우리가 사용하는 일상적인 기술을 기술한다. 터치 감지, 손가락 생체 인식부터 GPS, Wi-Fi, 블루투스까지 SYNA가 다 한다. 그리고 그것이 충분하지 않다면, 시냅틱스는 이달에 음성 처리와 무선 칩셋의 선도적인 글로벌 제공업체인 DSP 그룹의 즉각적인 인수를 발표했다. SYNA의 포트폴리오에 DSP를 추가하는 것은 장기적인 비전의 측면에서 눈부시다. "스마트보이스와 저전력 아이에서의 DSP 그룹의 역량은 네트워크 가장자리에 있는 연결된 장치에 더 많은 인텔리전스를 내장하려는 우리의 장기적인 비전과 잘 맞아떨어진다. 또한 DSP 그룹의 ULE 무선 기술과 VOIP 처리 솔루션을 추가하면 교차 판매와 차별화된 솔루션을 결합 고객층에 제공할 수 있는 능력이 향상됩니다,"라고 시냅틱스의 사장 겸 CEO인 Michael Hulston은 말했다.

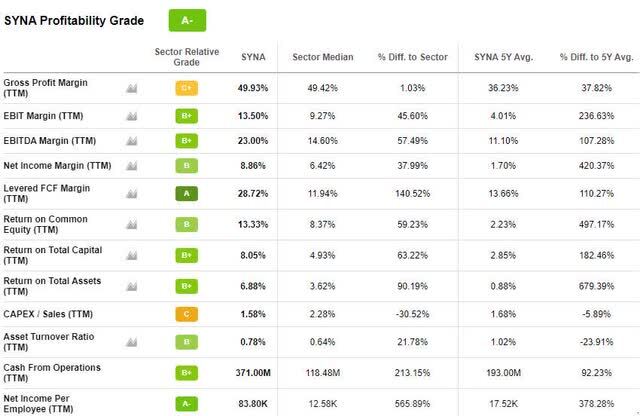

D+의 전체 평가 등급은 별반 아니지만 1.58X의 B-PEG 비율을 갖고 있어 P/E를 합치면 매력적인 평가 지표가 된다. 게다가, 선도적인 P/E 비율이 26배인 상황에서, 그것은 그 부문에 4%의 프리미엄으로만 거래되고 있다. 모멘텀은 A+ 등급으로 상승 궤적을 이어간다. 또한 SYNA는 A-에서 수익성 등급이 우수하고 성장성이 탄탄하다. 탐험해 봅시다.

출처: 알파 프리미엄 찾기

성장과 수익성

분석가들이 지난 90일 동안 11개의 FY1 Up Revisions를 제공하고 수정본을 0으로 줄인 것은 전혀 중요하지 않다. A+Revision 등급과 3분기 어닝비트를 갖춘 SYNA의 기록적인 마진은 상위 및 하위 라인 결과를 발표한 후 7% 상승했다. 회사는 기록적인 GAAP과 비GAAP의 총 마진을 각각 53.2%, 58.0%로 설정한다. 2.68달러의 EPS는 0.07달러, 3억7,270만 달러(13.49% YoY)의 수익은 212만 달러였다. 마이클 헐스턴 시냅틱스 최고경영자(CEO)는 3분기 실적발표에서 "1분기 매출액이 가이드라인 중간점을 넘어서면서 2022 회계연도에 강한 출발을 보였다"고 말했다.

출처: 알파 프리미엄 찾기

전 세계를 디지털 방식으로 연결하기 위해 노력하는 또 다른 기술 회사를 살펴봅시다.

MXL(MaxLinear, Inc.)

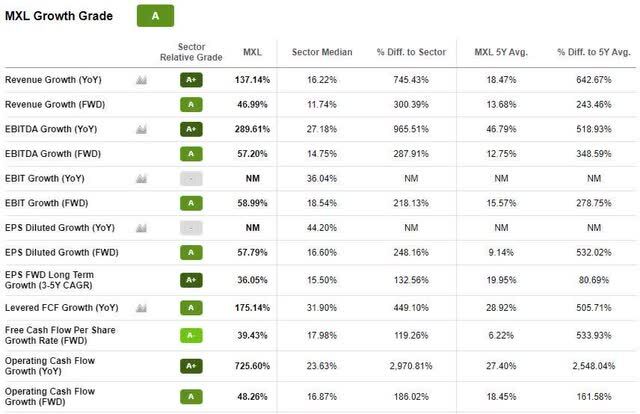

맥스라인드(MaxLinear, Inc.)는 무선주파수, 아날로그, 디지털, 강화된 광대역통신 애플리케이션을 통해 세계의 통신망을 개선함으로써 전세계 사람들을 연결하기 위해 노력하는 미국의 하드웨어 기업이다. 성장, 수익성, 모멘텀 및 수정사항의 요소 등급이 높은 MXL은 우수한 기술주 선택으로 간주된다. 그 회사는 C-평가 등급을 가지고 있지만, 다른 모든 요소들은 전반적으로 녹색이다.

출처: 알파 프리미엄 찾기

현재 MXL은 94% 이상 상승해 일-가정 양립 붐을 이용하고 있다. "광대역 가입자의 기록적인 성장으로 2020년 맥스라인의 프런트엔드 및 커넥티비티 솔루션에 대한 수요가 증가했으며 인텔(INTC) 홈 게이트웨이 사업 인수는 예외적으로 잘 진행되고 있다"고 알파 저자를 찾는 스티븐 심슨은 쓰고 있다.

성장과 수익성

SA 기고자인 Stephen Simpson은 또한 "Strong Execution At MaxLineinear Is Transforming"을 쓰면서 "WiFi 6/6E가 비즈니스의 진정한 성장 동력으로 실현되고 있으며, 사내 장비에서 컨텐츠 이득도 마찬가지로 수익을 증대시키고 있다"고 강조한다. 기록적인 순이익 229달러.YoY가 47% 가까이 오른 8M, GAAP 총이익 56.5%, 비GAAP 61.3% 등 MXL은 3분기 실적을 못 박으며 강한 매수세를 보이고 있다. 그해 MXL은 127% 이상의 긍정적인 주식을 전달해 11명의 애널리스트가 지난 90일 이내에 추정치를 상향 조정해 MXL의 리비전 등급을 견고한 A로 끌어올린 것은 놀라운 일이 아니다. 그는 "우리는 반도체 동종업계보다 빠른 속도로 지속 가능하고 수익성 있는 성장을 계속 추구하고 있다"고 말했다. 스티븐 리치필드, 맥스선형 CFO, Q3 어닝콜은 "실리콘 콘텐트를 늘리고 시장점유율을 높이는 동시에 어드레스 가능한 시장을 확대한다는 목표를 가지고 주요 시장 분야에 공격적으로 투자하고 있다"고 말했다.

출처: 알파 프리미엄 찾기

ON Semiconductor Corporation(ON)

포춘지 선정 1000대 기업 ON반도체는 애리조나주 피닉스에 본사를 두고 있는 미국의 반도체 공급 업체로 전력 관리 분야의 선두 업체다. 통신·자동차·컴퓨팅·LED 조명·의료·군사용 신호관리·맞춤형 기기를 활용한 혁신 기술을 통한 지능형 전력 창출이 온의 임무다. 특히 '찾아가는 알파 뉴스팀'은 방금 전 "온세미(ON)가 씨티그룹에서 1위를 차지했고, 세미(Semis)의 약점은 매수해야 한다"고 보도했다. 씨티그룹의 크리스토퍼 데일리 애널리스트는 "1월 실적시즌을 앞두고 반도체 부문 부족이 곧 나아질 것 같지 않아 투자자들이 반도체 주식을 사들일 절호의 시기"라고 말했다.2022년까지 주문이 쇄도해 '많은' 기업들이 예약돼 있다.

C+평가등급으로, ON은 23.03배의 전진 P/E로 7.5% 이상 섹터에 대한 매력을 유지한다. 비록 공급 제약이 반도체 산업에도 많은 다른 산업들과 마찬가지로 일부 문제를 제기했지만, 그것의 성장에 의해 보여지듯이 ON은 계속 발전하고 있다.

온 반도체 성장

현재까지 ON은 주가가 96% 이상 상승했다. 그럴 만한 이유가 있다. 지난 6분기 동안 수익 추정치를 초과했고 분석가들이 수익 추정치를 계속 상향 조정하고 있는 가운데 ON Semiconductor는 현물 선정이 되었다. 최근 예상치보다 17.6% 높은 깜짝 실적을 발표한 후 주가가 계속 오르고 있다. 수익 수정 등급은 B+이며, 90일 이내에 26 FY1 상향 수정 및 0 하향 수정. " 분기별 매출액을 기록하고 비GAAP 영업이익률과 주당 수익을 기록하면서 분기별 20%의 무료 현금 흐름 마진을 기록하게 되어 기쁘다. Tad Trent, EVP & CFO는 3분기 어닝 콜에서 3개 사업부 모두 분기별 사상 최대의 매출을 기록했으며, 목표 자동차 및 산업용 종단 시장은 순차적으로 성장하여 기록적인 수익 수준을 달성했다고 말했다.

ON 정량화 등급 및 인자 등급

출처: 알파 프리미엄 찾기

이대로라면 4분기 기대치를 달성하며 ON이 계속 진행된다면 2020년 대비 EPS는 229.4% 상승할 것이다.

ON반도체는 A+모멘텀 등급이 있고 10년 이상 가격 대비 수익률이 700%를 넘어서는 등 눈부신 가격 수익률을 이어가고 있어 모멘텀이 강하다. 성장 등급을 심층적으로 살펴보면, 연간 EBITDA 성장 등급이 A-에서 131%로 강세를 보이고 있으며, EPS FWD 장기 등급은 A+에서 208%로 높게 나타났다. 이 회사의 성장을 계속 관찰하면서, 업계에는 기술 붐의 발판을 마련했고 또한 성장을 경험하고 있는 또 다른 이름이 있다.

HPQ(Hewlett-Packard Company)

실리콘밸리 기술 붐의 선구자인 HP로도 알려진 휴렛팩커드사는 최초의 컴퓨터 중 하나를 개발한 다국적 정보기술 기업이었다. 오늘날 HPQ는 컴퓨팅 및 기타 기기를 지속적으로 제공하고 클라우드 기반 솔루션에 중점을 두어 사람들이 연결하고 비즈니스를 수행하는 방식을 혁신할 수 있도록 지원하고 있다. 이 주식은 IT 분야에서도 몇 안 되는 배당금 지급업체 중 하나이다. 장기간에 걸쳐 일관된 배당금을 지급한 이 회사의 실적이 주목할 만하며 주주들에 대한 충성을 보여준다.

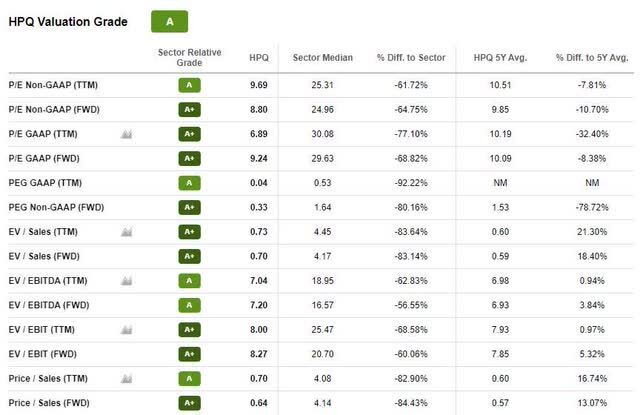

HP는 훌륭한 평판과 가치를 가지고 있다. 이 회사는 포워드 P/E가 8.8배, PEG 비율이 80% 이상 하락하는 등 기술 부문의 다른 종목에 비해 밸류에이션이 매우 낮은 편이다. 매력적인 가치평가, 2.72%의 배당수익률, 매력적인 전체 배당성적, 이 바쁜 회사에 대해 별로 싫어하는 것이 없다.

출처: 알파 프리미엄 찾기

HP의 전반적인 요소 등급과 성장 잠재력을 고려할 때 HPQ가 현재 환경을 이용했다는 것은 분명하다. 그는 "HPQ는 지난 1년 동안 투자자들에게 훨씬 더 좋은 실적을 냈고 2021년에는 모멘텀 기반의 빅테크 기업이었다. Paul Franke SA Author는 "전염병기 동안 컴퓨터와 프린터를 집에서 직장으로/학교로 보내려는 수요가 폭발적으로 증가한 것이 주가 상승의 주된 비즈니스 수요 이유였다"고 말했다. Hewlett-Packard는 대유행 기간 동안 강력한 경쟁자였고 공급망 솔루션의 개선으로 이득을 보았다. HP의 4분기 실적에 이어 HP 주식은 예상을 뛰어넘는 실적을 발표하며 매출 상승세의 윤곽을 드러낸 후 장중 최고치인 38.19달러로 8% 급등했다.

성장과 수익성

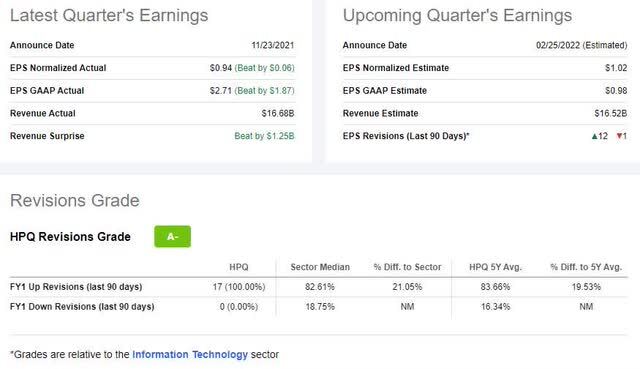

2021년 11월 23일 4분기 실적 발표 후 HP 주가는 52주 만에 최고치를 기록했다. EPS는 $0.94로 $0.06, 수익은 $16.68B (9.29% YoY)로 $1.25B가 된다. HPQ 개정 등급 A-는 보증된다. 지난 90일 동안 17건의 FY1 UP 개정판이 있었고, 하향 조정은 0건이었다.

HPQ 수익 및 개정

출처: 알파 프리미엄 찾기

그는 "22년 회계연도를 앞두고 적어도 40억달러의 상승된 수준에서 공격적인 자사주 매입을 계속할 것"이라고 말했다. 당사의 주식 재매입 프로그램은 최근 증가된 연간 주당 1달러의 배당금과 결합되어 가치 창출 계획에서 설정한 자본 목표 수익률 160억 달러를 초과할 수 있는 궤도에 올랐다."고 마리 마이어스 CFO - HP, Q4 어닝 콜이 말했다.

칼릭스(CALX)

Calix, Inc.는 고객이 클라우드, 소프트웨어 및 통신 서비스를 사용하여 비즈니스 프로세스를 단순화할 수 있도록 지원하는 임무를 수행하고 있다. 원격 작업, 교육 및 하이브리드 환경의 채택으로 빠르게 성장하고 자본화되는 CALX는 수요가 높다. 알파 작가를 찾는 저스틴 J. 리는 그것을 가장 잘 말했다. 그는 "CALX가 성장 지향적인 투자자에게 훌륭한 투자 기회를 제공한다고 믿는다.

- 그들의 고객 기반과 수익은 빠르게 성장하고 있으며, 이러한 추세는 앞으로도 계속될 것으로 기대한다.

- 이들의 매출 성장을 반영해 영업현금흐름이 빠르게 개선되고 있고, 대차대조표도 강세를 보이고 있다.

- 공급망 문제가 2022년까지 도전이 될 수 있지만 마진은 개선되고 있다. (Justin J. Lee)

출처: 알파 프리미엄 찾기

CALX의 성장성과 수익성 지표를 보고 A가 전반적으로 상승 추세를 보이는 이유를 보면 이 회사가 왜 상승 추세를 보이는지 알 수 있다. 지난 6개월 동안 주가가 50% 가까이 올랐다. 3분기 EPS는 0.35달러(0.07달러), 매출액은 1억7223만 달러(14.43% YoY)(455만 달러)를 앞질렀다. 게다가, Calix는 그 부문보다 거의 4,500% 높은 ROE를 가지고 있다 – 매우 인상적이다. CALX의 전반적인 실적 때문에 우리가 이 기술주를 또 하나의 관전포인트로 꼽은 것은 놀라운 일이 아니다. 펀더멘털과 기초지표가 탄탄한 종목을 파악하는 것이 목표다. 이 기사를 통해 우리가 선택한 많은 주식들이 독특하고, 메가테크 주식 투자자들이 토론하기를 좋아하는 만큼 대중적으로 트렌드되지 않을 수도 있지만, 우리가 개략적으로 설명한 자료와 성적은 말할 수 있는 양이다. 이것들은 당신이 구매하지 못한 5대 기술주들이다.

결론: 잠자는 기술주, 돈도 벌다

기술주는 특히 공정한 평가와 우수한 펀더멘털을 가진 종목들을 식별하고 그 성장과 모멘텀을 활용할 수 있다면 아주 좋은 매수가 될 것이다. 이들 종목별 선택이 성장과 가치의 균형을 잘 맞춰주는 현 상황에서 우리가 살아가는 방식을 변화시키고 진화하는 분야를 고려해 포트폴리오를 다양화하고 디지털과 반도체 파장을 타는 것은 좋은 플레이다.

우리는 당신이 최고의 성장주뿐만 아니라 최고의 기술주들을 선택할 수 있는 수십 개의 더 많은 기술주들을 가지고 있다. NAT의 투자 연구 도구는 정보에 입각한 투자 결정을 내릴 수 있는 최고의 리소스를 제공하도록 도와준다. 퀀트 등급 또는 화면에 액세스할 수 없는 경우 14일간의 프리미엄 평가판을 사용해 보십시오.